Inflação é o nome dado ao aumento dos preços de produtos e serviços em um determinado período. 📈.

Sabe quando você vai no mercado e percebe que o preço dos itens estão mais caros que o mês anterior? 🥲 Isso é inflação na prática.

Quando a inflação está alta, o dinheiro “vale menos”, ou seja, com a mesma quantidade de dinheiro, você consegue comprar menos produtos ou contratar menos serviços do que antes. 💸

A inflação pode ser calculada através da variação de preços de uma cesta de produtos e serviços ao longo dos meses, obtendo assim os índices de preços, também chamados de índices de inflação.

Alguns deles:

- IPCA: Índice de Preços ao Consumidor Amplo, calculado pelo IBGE;

- INPC: Índice Nacional de Preços ao Consumidor, calculado pelo IBGE;

- INCC: Índice Nacional de Custo da Construção, calculado pela FGV;

- IGPM: Índice Geral de Preços do Mercado, calculado pela FGV

São índices diferentes, pois utilizam metodologias diferentes e cada um apresenta um propósito individual.

No Brasil, o IPCA é o índice oficial utilizado pelo Banco Central para acompanhar a inflação brasileira.

Este conhecimento é crucial para quem deseja proteger suas finanças e alcançar objetivos de longo prazo, mantendo uma relação equilibrada com o impacto da inflação.

O que é o IPCA?

O Índice de Preços ao Consumidor Amplo (IPCA) é o principal indicador de inflação utilizado no Brasil.

Calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), tem como objetivo medir a variação dos preços de um conjunto de bens e serviços consumidos pelas famílias brasileiras.

A metodologia do IPCA foi desenvolvida para garantir uma cobertura, ou seja, ser representativa para de 90% das famílias pertencentes às áreas urbanas. 👨👩👧👦

Como é calculado o IPCA?

O processo começa com a coleta de dados sobre os preços de uma série de produtos e serviços.

Essa coleta é feita mensalmente em lojas, supermercados, farmácias, feiras, entre outros estabelecimentos, em várias cidades brasileiras.

Os produtos e serviços são divididos em grupos, como alimentação, transporte, saúde, educação, vestuário, habitação, entre outros.

Cada um desses grupos tem um peso específico no cálculo do IPCA, de acordo com a importância que eles têm no orçamento das famílias brasileiras.

Por exemplo, se as famílias gastam mais com alimentação do que com lazer, o grupo “alimentação” terá um peso maior no cálculo.

O resultado final (índice geral) é uma média ponderada, que reflete a variação dos preços no mês, comparada com o mês anterior.

Esse valor percentual é a inflação mensal medida pelo IPCA. 🤓

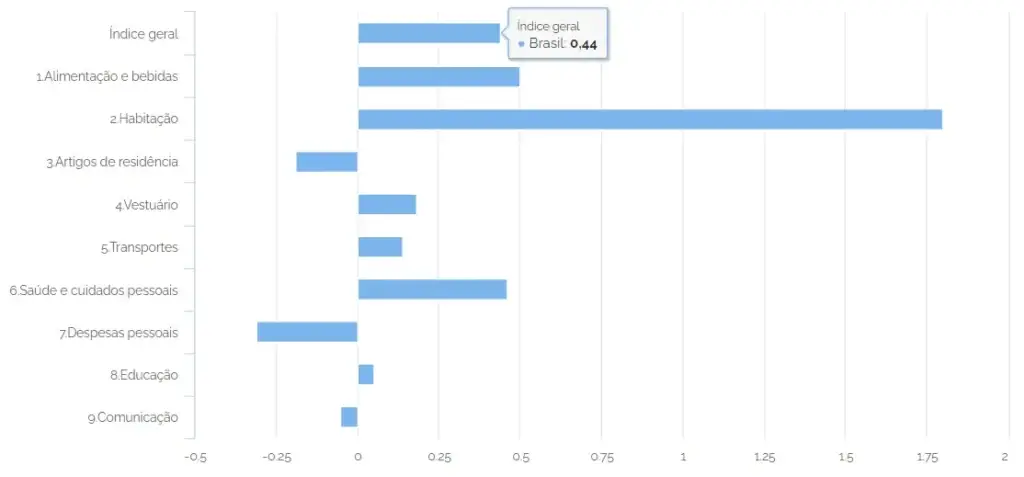

Abaixo, pode-se visualizar o resultado de cada grupo do IPCA de setembro/24, bem como o índice geral.

👀 Podemos visualizar que o grupo de habitação teve grande peso na composição total do índice, puxado principalmente pela alta na energia elétrica.

Como o IPCA influência nos investimentos?

O IPCA não só mede a variação de preços no dia a dia das pessoas, como também influencia políticas econômicas, reajustes salariais e o comportamento dos investimentos.

O IPCA tem influência direta em alguns investimentos que apresentam suas rentabilidades atreladas ao índice, bem como é utilizado para validar ganhos reais da carteira de investimentos — ou seja, retornos acima da inflação.

De forma direta:

Títulos IPCA+ do Tesouro Direto

Um dos Títulos Público Federais emitidos pelo Tesouro Direto é chamado de IPCA+

Ele irá garantir um retorno acima da inflação, exatamente pela taxa contratada.

Neste exemplo, podemos ver que esse título IPCA+ com vencimento em 2029, irá pagar inflação + 6,81% ao ano, ou seja, ele garante que se o investidor levar até vencimento ele irá receber o retorno como sendo composto pela inflação do período mais um ganho real de 6,81% ao ano.

⬆️IPCA ⬆️Retorno do componente inflação do título IPCA+

- Títulos de renda fixa atrelados ao IPCA

Existem no mercado vários títulos de renda fixa que vão remunerar via IPCA + taxa pré-fixada.

São eles:

- Debêntures;

- CRI, CRA;

- CDB;

- LCI, LCA.

Da mesma forma que o Tesouro IPCA+, esses títulos tendem a se beneficiar com o aumento da inflação.

👀 Porémmm, veja que para os títulos IPCA+ existem dois componentes de retorno:

Inflação + taxa prefixada no momento da compra.

⚠️Essa taxa prefixada é muito influenciada por condições macroeconômicas, trazendo bastante volatilidade ao preço do título ao londo do tempo — que chamamos de marcação à mercado.

Quem está posicionado em um título que pegou a IPCA+5% e após a compra esse mesmo título paga IPCA+6,5%, verá que houve uma grande desvalorização, pois o preço do título é inversamente proporcional à taxa prefixada.

⬆️Taxa prefixada ⬇️Preço ⬆️Desvalorização no curto prazo

💡 Por isso a importância de comprar esses títulos pensando sempre em levar até vencimento, pois lá, o investidor receberá exatamente a taxa que contratou e não irá ter o risco de perder dinheiro em caso de venda antecipada.

- Fundos de Investimentos Imobiliários (FII)

Já dentro do universo imobiliário, os FII de papel (aqueles que investem em títulos de crédito imobiliário, chamado de CRIs), que tiverem ativos atrelados ao IPCA, também tendem a distribuir mais ou menos rendimentos a depender da variação da inflação.

⬆️IPCA, ⬆️Distribuições dos FIIs de papel atrelados ao IPCA

Ganho real dos investimentos

A importância do ganho real está no fato de que o rendimento nominal não conta toda a história do desempenho de um investimento.

Vamos supor que teve um investimento que rendeu 13% no ano de 2021.

Poxa, mais de 1% de retorno ao mês é um bom retorno.

Porém, a inflação nesse período foi de 2021 foi de 10%.

A primeira vista, o retorno de 13% parece que foi bom, mas na prática, o poder de compra do dinheiro não aumentou tanto quanto parece, apenas 3% acima da inflação.

Chamamos esse ganho acima de inflação de ganho real, e o retorno antes de descontar a inflação de ganho nominal.

A figura acima é apenas uma representação visual de como seria esse ganho real para fins didáticos.

Na prática, para se calcular o ganho real, não é apenas subtrair inflação do retorno nominal, pois estamos trabalhando no campo dos juros compostos, assim, a taxa de retorno real deve ser calculada a partir da fórmula de Fisher:

Para nosso exemplo acima, o retorno real ficaria em 2,73%, próximo aos 3% utilizando subtração simples.

Continue aprendendo mais sobre mercado financeiro, investimentos e finanças conosco. Visite nosso site.

SenseInvest — Sua melhor experiência como investidor